さて夜が明けました。

昨日の雪の影響が気になります。

気温は早朝に-3℃まで下がったようです。

ゴミ出しついでに確認をしてみると……、

車の多い通りは濡れているが走れそう。

団地の周りの道路は部分的にうっすら雪が残ってますね。

でも雪のまま固まっているので押して歩けばスクーターの脱出はできそう。

しかし配達中の裏路地は厳しいかも。

太陽が出ていて風も強いので昼までにどこまで溶けるかだ。

朝食

肉まん

肉まんを押し込んで配達の準備をしていると昼過ぎまでサービス停止の連絡が。

夜だけなら今日の稼働は控えておいたほうがいいのかな。

昨日の現金精算だけしておこう。

昼食

カツ丼

往復1時間の現金精算の旅。

帰りにかつやでカツ丼をテイクアウト。

夕食

さけハラミおにぎり

出前館は昼過ぎから営業再開したものの、夜も凍結を懸念して配達停止に。

ピザやガストなど自前配達のお店のみ注文可となりました。

注文が集中してるだろうけど頑張れ。

夕食はおにぎりと炭酸水。

このあと寝るまで証券口座の「重要なお知らせ」を開いて確認ボタンを押す作業。

酒でもちびちび飲んでないとやってられんのです。

<追記>

ちーちく

「電子交付に同意し、書類内容を理解しました」を押して「次へ」を押す。

ちーちくをつまみながら。

<追記2>

ぶり照り焼き

コレ照り焼きなのか?

よくわからない缶詰をアテにして口座の整理を続行。

つみたてNISAの口座はSBI証券に決めました。

楽天証券もサービス内容は同等なのですが、私は楽天経済圏の人ではないので楽天ポイントを連呼されるとなんだか損した気分になるのです(笑)

あとSBI証券ではメインのクレジットカードから積立が可能という点も私に合っているのかもしれません。

ほい、NISA口座の申し込み完了。

さてiDeCoのユーザー名/パスワードを発掘しなくては。

棚を漁るときちんとファイリングされていてあっさり発見。

あー、当時はiDeCoなんて愛称がついていなかったのか。

道理で混乱するわけだ。

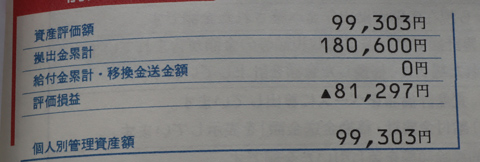

会社員時代の評価額が出てきた。

40%減ではなく45%減だった(笑)

積立額は元本を大きく割り込んで10万円弱。。。。

ねぇねぇ、このはした金が私の年金なの?

で、企業型から個人型に移管したら最低積立金額は月5000円。

最低金額の場合だけ管理手数料が525円発生するんだっけ。

安定して年利5%なら優秀だという運用の世界で始めから資産が10%も減っているという鬼畜仕様。

途中解約が不可能なら最低金額にしてドブに叩き込むしかないわな。

ね、もう記憶から抹消したくなる気持ちも分かるでしょ(笑)

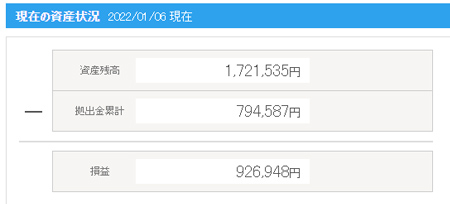

時は流れて十余年後、存在すらすっかり忘れていた今はどうなっているかというと、

評価額:1,721,535円

えっ172万円!?

損益率が116.7%ということは積立金額から倍増しているということです。

軽く頭がパニック(笑)

なんだコレ?

何がどうなってこうなった???

いつからかは不明だが管理手数料525円がなくなっていた。

月5000円でも10年積み立てると60万円。

年金としては全く足りないが最低金額でも結構溜まるもんだ。

今の積立金額が79万だからだいたい合ってるな。

積立ファンドは……日経平均?あれ、中小企業ファンドじゃなかったっけ?

ああ……思い出してきた。

始めた当初は国内中小企業ファンドだったが、退職して個人型に切り替える際に日経平均ファンドに変更したのだった。

当時の日経平均は1万円を大きく割り込み回復の気配すらない暗黒時代。

「まさに金を捨てるドブにふさわしい」と自虐的に考えての行動でした。

で、その後日経平均は右肩上がりに上昇し、現在は2万8千円程度。

指数が3倍になれば積立でも2倍にもなるわな。

これが「積立は景気悪化時こそが仕込み時」というヤツなんですね。

ああ、納得(スッキリ)

ただこのファンド、「除外商品(予定)」なので廃止されるっぽい。

別のファンドに切り替えないと。

しっかし思いがけないところに巨額の埋蔵金がありましたね。

これで3年弱の積立が終わっていたことになります。

あと17年分はこれから(笑)

先は長いね。

さてと、iDeCoはどう仕込もうかな。

コメント

こんばんは。

iDeCo!! すごいですね^^

私がCFDを始めた頃、安陪さんが総理になりアベノミクスで株価が爆上げになったのを覚えています。当時、1万ちょっとだったのが、今では・・・ですよ。

iDeCoは私も数年前にやってみようかと資料を取り寄せたのですが、申し込まずに終わりました。何がいいのかわからずに。。。

でも考えてみると、一応、まとまった退職金があるので、あまりメリットがないかな?と思いました。始めるには年齢も微妙でしたし。。。(^^;)

私の場合ですが。

今年は昨年以上に資産運用に力を入れていきます。

また資産運用の記事楽しみにしています^^

iDeCoは税金面で優遇されているのがメリットと言われていますが、本当の狙いは投資の素人に強制的に老後資金を積立させることなのでしょうね。

長期投資であれば時間が味方になるので負けにくい。

しかし素人は評価額が減りだすとすぐに止めようとする。

そこが一番の仕込み時だと言うのに。

だから会社員に半強制的に始めさせて途中解約不可という理不尽な制度にしたのでしょう。

その辺りを理解している方にはiDeCoは使いにくいかもしれませんね。

選べるファンドも地味で数も少ない。

積立金額を変更するにも紙の書類が必要だったりと面倒です。

自分で自由に組んで税金分も稼げばええやんと。

私もそう言えるようにもっと勉強しないと(笑)