約1週間ぶりのお休みです!

だがしかし、休むとどこかしら体調が悪くなるのは相変わらずです。

ふと我に返る余裕ができたことで悪い箇所に気づくだけなのかもしれない。

今回は左手首が酷く痛む。

手首から手の甲にかけても少し腫れています。

どこかにぶつけたわけじゃないんだけどなぁ。

だが手洗い洗濯を強行。

そんなことをするから良くならないんだろうなぁ。

明日スクーターが乗れるまで回復しないならもう一日お休みだ。

それはそれで嬉しいが、今度は懐がキリキリと痛みだすんですよね(笑)

朝食

サバの味噌煮

畑の帰りにコンビニでサバの味噌煮を購入。

美味しいのだけど400円とちと高い。

中型の生鯖なら1本買えるのでは?

サンマの値段も気になるし、久々に魚屋へ行ってみるか。

昼食

ナゲット

冷蔵庫の棚卸をしているとマクドナルドのナゲットソースが出てきた。

そうだ先日のナゲットは酢豚にしたので使っていなかったんだっけ。

そこでスーパーのナゲットを揚げて消費する。

早速ビールがあるがコレは仕方ない(笑)

夕食

ポークステーキおろしソース

豚ロース厚切りをサッと焼き、ニンニクおろしソースに絡めてハイ出来上がり。

うん、サッパリしていて美味い。

大根おろしをたっぷり使うと肉食の罪悪感が軽減するから不思議。

今日は手首が痛いので最低限の家事だけして残りの時間は呆けていました。

なので脳を休める目的は果たせたのかも。

時間があるので気になっていたことを調べてみた。

年金やら老後資金で必ず話題に上げられる「平均寿命」

2024年の日本人の平均寿命は男性が81.09歳、女性が87.13歳、というデータですね。

コレをもって「男であれば81歳+αを目安に老後資産の運用しないとダメですよ」と解説されています。

ところが平均寿命は「その年に産まれた人がこのくらい生きるよ」という指標です。

今現在の生活/医療/文化などがこれからも続くと仮定すると「2024年に生まれた男の子は平均81歳まで生きる」、そんな意味のデータです。

つまり実は「中高齢者の私たちが平均81歳まで生きる」という根拠にはならないのです。

これはデータの誤用なのでは?

では、私たちが生まれた年の平均寿命はというと、↓こんな感じ。

●平均寿命の年次推移

| 昭和 (年) |

男 (歳) |

女 (歳) |

| 30 | 63.60 | 67.75 |

| 35 | 65.32 | 70.19 |

| 40 | 67.74 | 72.92 |

| 45 | 69.31 | 74.66 |

| 50 | 71.73 | 76.89 |

| 55 | 73.35 | 78.76 |

| 60 | 74.78 | 80.48 |

私が生まれた時代であれば男は70歳弱が平均寿命だったことになります。

生まれた当時の環境が続くのであればこの程度しか生きられないと考えられていたのです。

現在の平均寿命との差は食や医療の発展の恩恵でしょうね。

どうやら今を生きている私たちの平均寿命は81歳ではなく70歳でもなさそうです。

ではどのように考えたらよいのでしょうか?

実は別に平均余命という指標があります。

これは「今生きている人があと何年生きるのか」を表しています。

例えば今55歳の男の平均余命は28.05年、つまり83.05年に亡くなれば平均ということです。

前出の平均寿命より2年ほど長く生きることになります。

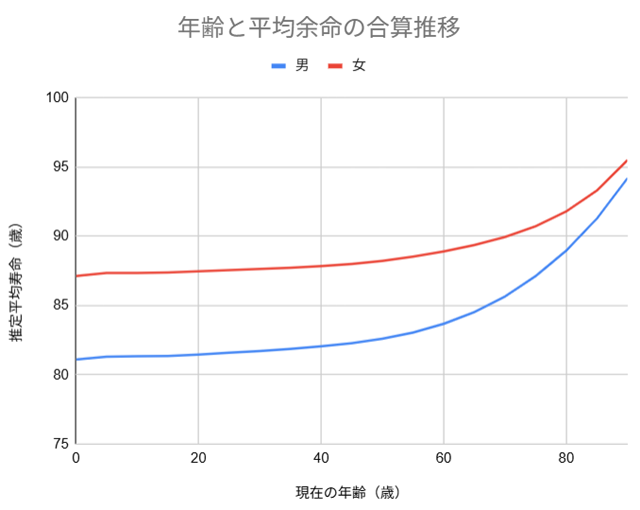

平均余命を一覧にしてみると、

| 年齢 (歳) |

男 | 女 | ||

| 平均余命 (年) |

推定平均寿命 (歳) |

平均余命 (年) |

推定平均寿命 (歳) |

|

| 0 | 81.09 | 81.09 | 87.14 | 87.14 |

| 5 | 76.30 | 81.30 | 82.35 | 87.35 |

| 10 | 71.33 | 81.33 | 77.37 | 87.35 |

| 15 | 66.36 | 81.36 | 72.40 | 87.40 |

| 20 | 61.45 | 81.45 | 67.48 | 87.48 |

| 25 | 56.59 | 81.59 | 62.57 | 87.57 |

| 30 | 51.72 | 81.72 | 57.65 | 87.65 |

| 35 | 46.87 | 81.87 | 52.74 | 87.74 |

| 40 | 42.06 | 82.06 | 47.85 | 87.85 |

| 45 | 37.28 | 82.28 | 43.01 | 88.01 |

| 50 | 32.60 | 82.60 | 38.23 | 88.23 |

| 55 | 28.05 | 83.05 | 33.54 | 88.54 |

| 60 | 23.68 | 83.68 | 28.91 | 88.91 |

| 65 | 19.52 | 84.52 | 24.38 | 89.38 |

| 70 | 15.65 | 85.65 | 19.96 | 89.96 |

| 75 | 12.13 | 87.13 | 15.74 | 90.74 |

| 80 | 8.98 | 88.98 | 11.81 | 91.81 |

| 85 | 6.29 | 91.29 | 8.33 | 93.33 |

| 90 | 4.22 | 94.22 | 5.53 | 95.53 |

数字では分かりにくいのでグラフにしてみましょう。

年金受給が始まる65歳まで生きると、2024年の平均寿命の男81.09歳/女87.13歳ではなく、男は84.52歳/女は89.38歳まで生きるのが平均値となります。

つまり平均寿命よりもっと長い期間を生きることになるのです。

この平均寿命が低めに出る理由は、子供の頃に亡くなった方/高齢になる前に亡くなった方も含まれた平均だからでしょう。

更に年金受給の年齢あたりから寿命が急激に伸びています。

高齢になるともともと体の弱い方/遺伝的に病気になりやすい方から亡くなるため、今高齢でも生きている人は「長生きする」という特性を持った方だけが残っているためです。

ということで、

老後資産解説でよく使われている平均寿命の男81.09歳/女87.13歳は低めの目安である。

なので老後資産の設計ではもう少し長めに考えたほうが正解に近い。

長生きすればするほど、更に長生きしやすい傾向がある。

想定外の長生きをしても生きていける準備が必要。

そんな結論かな?

「65歳から85歳まで年金に加えて月5万円」が私の老後資産積み立ての基本設計だが、ゴールの年齢を決めず、くたばるまでダラダラと収入が続くように変えた方が良いのかもしれない。

老後に頼れる人がいないので、長寿という最悪の事態(?)に陥っても生きて行けるように準備しておかないとね(笑)

コメント

こんにちは。

いつも更新楽しみにしています。

年齢的なものなのか、私もよく「これから先」のことを考えます。toshiさんと同年代の私です。

考え過ぎて不安になって睡眠の質が下がることもあります。(苦笑)

老後の生活設計はその人の生活スタイルでも違ってくるでしょうし、正解は人それぞれというのが正解でしょうか。。。

今年、人生の節目を迎える年齢になりますが、年金をいつ受け取るかを悩みます。

ずっと働いて厚生年金を長年納めてきましたが、繰り下げは今の所、考えていません。

最近は繰り上げも視野に入れていますが、未だ結論出ず・・です。

周囲で年金をもらう前に亡くなってしまった方も多く、せっかく払ってきたのだから早くに受け取りたい気持ちもあります。

とりあえずはバイトで生活費を確保しつつ、貯蓄、投資利益にはあまり手を付けないようにとは思っています。

NISAで成長枠を利用して増やしていくことも考えましたが、株はよくわからないので躊躇しています。

NISAは無難なインデックス投資でまとめています。

体調回復されるといいですね^^

おはようございます!

老後の準備は本当に悩ましいですよね。

若い頃ならいくらでもやり直しがきくのですが老後は一発勝負、失敗したら老後破産待ったなしですから。

以前、私は75歳まで働きその間年金の繰り下げをして受取額を増やすつもりでした。

だが老後資金の積立がボチボチ順調なので、今のところは65歳から受給を始める予定です。

そして65歳以降も仕事を細々とつづけ、足りない分だけを年金と積立の取り崩しで補う。

そんな計画です。

ですが、

年金は早めにもらっておいて一切使わずNISAで運用する。

この方が年金の支払い損にならず、突発的に大金が必要になった際も対処がしやすい。

NISAが軌道に乗れば受取額も増える。

そんな考え方もありますよね。

年金は簡単に見えていろいろな戦略があり実に悩ましいです(笑)

とは言うものの、老後の生活スタイルと取れるリスクは千差万別。

おっしゃる通り正解は人それぞれに違います。

私はタイムリミットの60歳までこうして苦悩し続けるのだろうなぁ。。